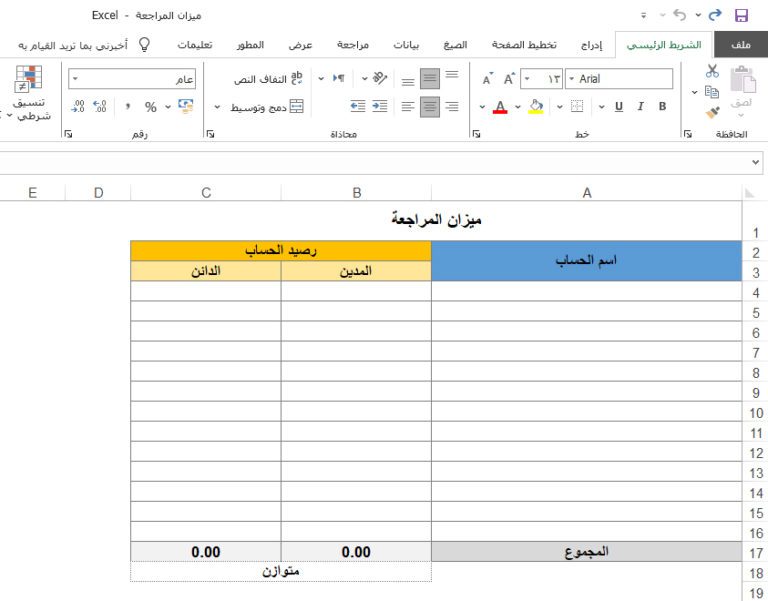

يعد ميزان المراجعة خطوة أساسية لضمن الدورة المحاسبية، حيث يتم من خلاله تجميع جميع الحسابات المدينة والدائنة لمعرفة رصيد كل حساب خلال فترة مالية محددة. ويعد إعداده بشكل دوري أمر ضروري، إذ يعتمد على السجلات المحاسبية ويهدف إلى التأكد من دقة البيانات المالية وسلامتها.

كما يجب أن يتساوى الجانب المدين مع الجانب الدائن في ميزان المراجعة، مما يساعد في اكتشاف أي أخطاء قد تكون حدثت في دفتر اليومية أو دفتر الأستاذ. وبذلك يمثل ميزان المراجعة ملخص شامل لجميع العمليات المحاسبية التي تمت في المشروع خلال الفترة المالية، ويوفر أداة مهمة لتحليل الأداء المالي ومتابعة حركة الحسابات بدقة.

موضوعات جديدة

مكونات ميزان المراجعة

يتألف ميزان المراجعة من جدول يظهر جميع الحسابات المدينة والدائنة ورصيدها في تلك الفترة المالية، وتحتوي على حسابات:

● المصروفات: تعتبر من الحسابات ذات الطبيعة المدينة، ويتم استخدام العديد من أنواع المصروفات للقيام بالأعمال التشغيلية في المشروع مثل: مصروف الكهرباء والإيجار ورواتب الموظفين والإعلان والتسويق، وبالتالي يكون لها رصيد (مدين) في ميزان المراجعة.

● الإيرادات: تعتبر من الحسابات ذات الطبيعة الدائنة، ويتم استخدام العديد من أنواع الإيرادات للقيام بالأعمال التشغيلية والاستثمارية في المشروع مثل: حساب المبيعات والإيرادات الأخرى والمكاسب من الاستثمارات، وبالتالي يكون لها رصيد (دائن) في ميزان المراجعة.

● الأصول: تعتبر من الحسابات ذات الطبيعة المدينة، ويتم استخدام العديد من أنواع الأصول في المشروع بشكل عام لاستمرارية الأعمال مثل: حساب الصندوق والبنوك والمدينون والسيارات والأثاث والأجهزة والمعدات والأصول غير الملموسة مثل: براءة الاختراع وتراخيص برامج الحاسب الآلي، وبالتالي يكون لها رصيد (مدين) في ميزان المراجعة.

● الالتزامات: تعتبر من الحسابات ذات الطبيعة الدائنة، ويتم استخدام العديد من أنواع الالتزامات في المشروع بشكل عام لاستمرارية الأعمال مثل: حساب الموردين والذمم الدائنة الأخرى والمصروفات المستحقة والقروض، وبالتالي يكون لها رصيد (دائن) في ميزان المراجعة.

استخدامات ميزان المراجعة

– يساعدك ميزان المراجعة في إعداد القوائم المالية في نهاية السنة المالية، حيث يتم نقل الرصيد النهائي لحسابات الإيرادات والمصروفات إلى قائمة الدخل، وكذلك نقل الرصيد النهائي لحسابات الأصول والالتزامات إلى قائمة المركز المالي.

– يعتبر ملخص عن المعاملات المالية التي تمت في المشروع خلال الفترة المالية، ويمكن الوصول إلى معرفة المعاملات المالية بكل سهولة دون الرجوع إلى السجلات المحاسبية والاطلاع على القيود المحاسبية.

– يساعدك ميزان المراجعة على اكتشاف أخطاء تسجيل القيود المحاسبية كأخطاء السهو من نسيان تسجيل قيود بعض المعاملات، والأخطاء المتكافئة من تسجيل بعض مبالغ المعاملات المالية بشكل خاطئ مثل: تسجيل مبلغ 5،000 (خمسة آلاف) في السجلات المحاسبية بدلاً من تسجيل مبلغ 50،000 (خمسون ألف).